来源:雪涛宏观笔记

分化的进口需求,承压的未来出口。

文:国金宏观宋雪涛/联系人孙永乐

受美国政府持续关门影响,官方数据的真空使得市场对于美国经济基本面的多空观点都难以证实或证伪。如美国库存、进口等数据仅更新到7月,个人消费数据仅更新至8月,三季度GDP增速也尚未公布。考虑到美国是全球贸易的主要需求方,各国对美国的出口或能侧面验证美国的需求状况。

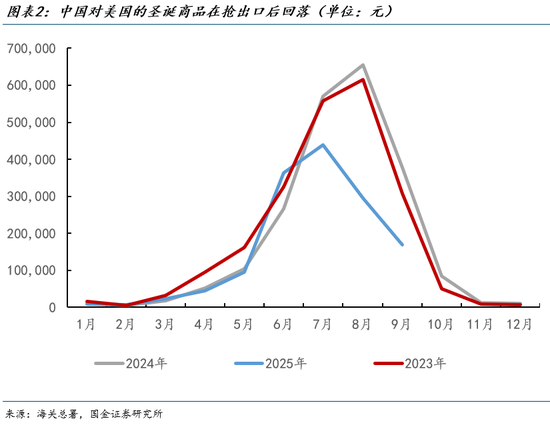

10月中国对美出口同比-25.1%,降幅收窄1.8个百分点,环比1.8%,高于整体出口环比增速,随着中美关税逐渐尘埃落定,中国对美出口表现出低位企稳的特征。分类别来看,相比于消费品,中国对美中间品出口表现出一定韧性,9月按照简单口径划分中国对美中间品出口同比回落-18.5%,高于消费品-24.1%的表现,其中有机化学品、车辆零部件对美出口降幅从8月的-15%、-32%收窄至9月的-4%、-20%。

2025上半年,美国AI相关投资对美国GDP增速的拉动超过了私人消费,也拉动了相关领域的进口需求高增。比如,台湾省和韩国是美国算力投资的主要受益者。10月台湾省的出口同比增长49.7%,信息、通信和音视频产品增长138.2%,电子零件增长27.7%。其中受显卡出货的带动,对美国出口总额跳升至211亿美元,同比增长144.3%,创下历年单月新高,美国占总出口比重上行至34.2%。

韩国10月韩国出口走弱,对美出口环比-15.1%,但受益于DDR5等存储芯片需求旺盛带动,半导体出口同比增长25.4%,其他主要类别如汽车(-10.5%)、钢铁(-21.5%)、通用机械(-16.1%)的出口增速出现回落。这些反映出美国除AI算力投资需求以外的进口需求正在走弱。

比如,越南对美出口同比增速从9月的38.2%回落至10月的17.5%,环比从9月的-1.5%下滑至-2.2%,环比已经三个月负增长,其中对美国的手机出口较9月份下降了15.2%,纺织和服装行业环比下降7%。10月墨西哥汽车生产和出口受美国关税影响分别回落4%和5.5%,墨西哥PMI新出口订单还在继续回落。

考虑到从订单到出口的时滞,目前各国对美的出口数据主要反映的是三季度美国需求,还尚未体现政府关门的影响。往后看,除算力和电力相关的资本品外的出口或面临下滑压力。

十月以来的美国联邦政府停摆已经破历史纪录,约240亿美元的联邦商品和服务支出被暂停,其连锁反应正蔓延至政府承包商和供应商,并向更广泛的群体蔓延。美国国会预算办公室 (CBO)预计停摆持续时间如果延长,对四季度GDP增速的影响可能达到2个百分点。

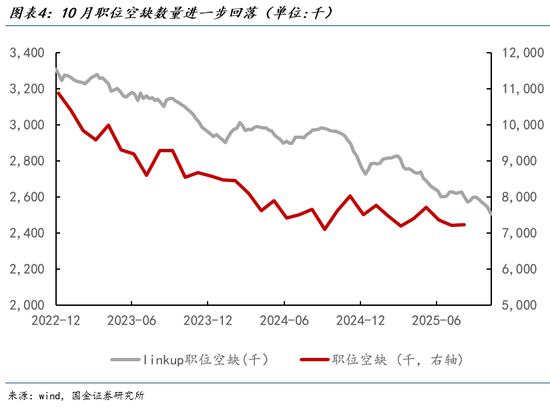

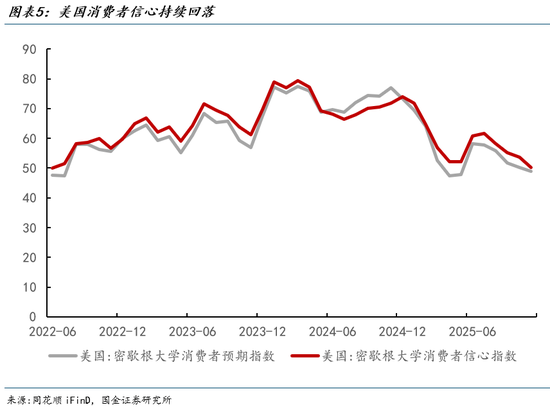

伴随着美国停摆时间的延长,美国居民消费信心持续回落,并加剧中低收入家庭的消费负担。美国11月密歇根大学消费者信心下滑至50.3%,为2022年6月以来最低水平,经济现况指数大幅下滑6.3个点至52.3,消费者预期指数下滑至49。同时,近期职位空缺数据持续回落,10月LinkUP口径下职位空缺数量环比9月回落2.2个百分点。

总的来看,除算力相关的商品出口外,随着关税政策逐渐发酵,各国对美出口增速边际均有所回落,这或表明美国需求正面临一定的下滑压力。而随着10月美国政府停摆,美国需求或进一步下滑并拖累各国除算力等资本品以外的商品出口。

风险提示

中美贸易摩擦、关税上调和全球供应链调整,或致出口波动及企业利润下滑等风险加大。全球地缘政治局势变化及国际市场波动,可能持续影响外需及相关行业经营。关注后续国内基本面变化,跟踪出口后续景气度波动以及对经济的影响。

本文来自作者[奶泡软熊]投稿,不代表机械师立场,如若转载,请注明出处:https://njxsh.cn/cshi/202511-593.html

评论列表(3条)

我是机械师的签约作者“奶泡软熊”

本文概览: 来源:雪涛宏观笔记 分化的进口需求,承压的未来出口。 文:国金宏观宋雪涛/联系人孙永乐 受美国政府持续关门影响,官方数据的真空使得市场对于美国经济基本面的多空...

文章不错《国金宏观:从各国出口透视美国需求》内容很有帮助